炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

記者 王珍

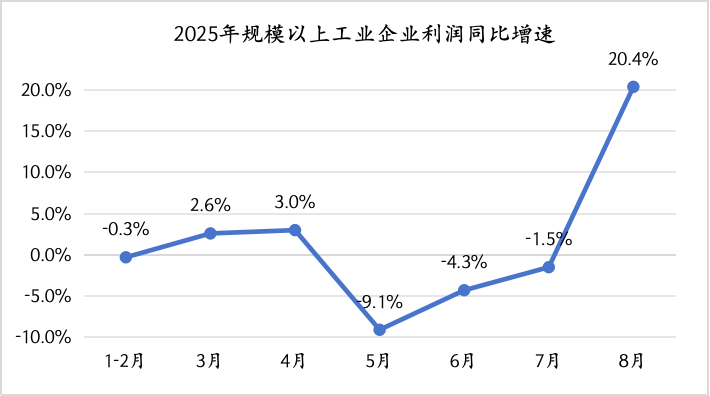

國家統計局數據顯示,今年1-8月,規模以上工業企業利潤累計同比上漲0.9%,上月為下降1.7%,扭轉了自今年5月以來工業企業累計利潤持續下降的態勢。其中,8月規模以上工業企業利潤由上月的下降1.5%轉為增長20.4%,改善尤為明顯。

分析人士表示,8月工業企業利潤改善是“反內卷”成果的體現,但也要注意,當前企業利潤的結構性分化特征明顯,未來政策需著眼于提振終端需求,使“反內卷”帶來的盈利改善進一步向中下游行業傳導,推動工業利潤全面修復。

數據來源:國家統計局,制圖:界面新聞

中國銀河證券首席宏觀分析師張迪對界面新聞表示,“反內卷”政策通過治理低價無序競爭、推動落后產能有序退出等措施,帶動部分工業品價格回升,再疊加去年同期低基數等因素,共同推動8月工業企業利潤大幅回升。

他指出,從生產端看,8月規模以上工業增加值同比增長5.2%,雖然比上月放緩了0.5個百分點,但仍高于過去5年歷史均值。從價格看,8月工業生產者出廠價格指數(PPI)同比跌幅收窄至-2.9%,環比增速和上月持平,黑色、化工及紡織等相關行業開工率環比均有所回升,生產需求改善帶動部分能源和原材料行業價格由降轉漲。

更為關鍵的是,雖然工業品普遍漲價,但企業成本有所改善,使得利潤率得以回升。

國家統計局數據顯示,8月份,規模以上工業企業每百元營業收入中的成本同比減少0.20元,為2024年7月份以來首次當月同比減少。8月,規模以上工業企業營業收入利潤率為5.83%,同比提高0.90個百分點。

分析人士指出,相比8月利潤的高增,更值得關注的是利潤格局的重塑。

民生證券分析師陶川在研報中指出,自“反內卷”政策實施以來,以國企為主的上游行業限產響應速度更快,因此上游行業利潤的改善幅度也最為醒目。8月,上游行業整體利潤降幅從7月的-12.7%大幅收窄至-1.9%,這也是年內上游行業利潤表現最佳的一次。相較之下,剔除了公用事業板塊后的中游行業利潤增速更多是“維穩”,而下游行業中,曾經身為“主力軍”的醫藥制造業、汽車制造業利潤增速表現平淡。

國家統計局數據顯示,1-8月,醫藥制造業累計利潤同比下降3.9%,降幅比前7個月擴大1.3個百分點,而汽車制造業累計利潤同比增速由前7個月的增長0.9%轉為下降0.3%。

這意味著中下游行業的“反內卷”需要更多政策支持,特別是來自需求端的政策。

國泰海通證券分析師李林芷在研報中指出,當前企業利潤的結構性分化特征明顯,上中游行業受“反內卷”政策疊加高端制造需求驅動,利潤持續邊際修復,部分行業如鋼鐵、通用設備等已實現利潤同比轉正并大幅提升。但下游消費類行業始終受制于終端需求平淡,利潤空間較前月小幅收窄,還制約了上中游漲價向下游的傳導,導致上中下游的利潤分化。

“若后續政策能精準發力提振下游需求,比如通過擴大消費品以舊換新范圍、加大消費和地產刺激力度,或使得‘反內卷’帶來的盈利改善進一步向中下游傳導,推動整體工業利潤從結構性修復向全面回升轉化。”李林芷說。

張迪也表示,目前,部分上游行業的價格已經出現回升,但中下游行業的“反內卷”仍需更多支持,建議重點關注擴大服務消費的政策措施。9月16日,商務部、文旅部等9部門發布了《關于擴大服務消費的若干政策措施》,圍繞貼近群眾生活、需求潛力大、帶動作用強的重點領域開展服務消費促進活動。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。 海量資訊、精準解讀,盡在新浪財經APP

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:高佳

實盤配資平臺提示:文章來自網絡,不代表本站觀點。