“港股白酒第一股”珍酒李渡(06979)自2023年上市以來股價持續震蕩,期內曾觸及12.5港元/股高點,也曾觸碰5.4港元/股低點。今年8月公司股價呈現出單邊上行趨勢,進入9月后開始轉頭向下。

中秋節當日,珍酒李渡股價跌0.78%,收報8.86元/股,節慶效應似乎對白酒股作用不大。

值得關注的是,9月10日,珍酒李渡(6979.HK)發布公告,推出“聯盟商權益支付計劃”,為萬商聯盟初步設定不超過1.69億股對應的經濟收益權,且董事會有權根據情況進一步提高,激勵符合資格聯盟商,以促進公司長期可持續增長和發展。

據悉,“萬商聯盟模式” 通過篩選具備團購能力的零售商,建立全國性網絡,優化渠道管理。該模式最引人矚目的是“股票分紅權”,珍酒李渡希望能以此實現企業與聯盟商短、中、長期利益協同,即短期靠賣酒盈利,中期持股共享權益,長期借鑒“拉菲模式”,允許聯盟商轉讓經銷權實現權益流通。這一模式的推行旨在應對行業渠道價格體系惡化、經銷商利潤壓縮等問題。

今年5月,珍酒李渡啟動萬商聯盟計劃,第一季累計有6414名客戶參加論壇,截至目前已有2418家客戶簽約成為聯盟商。

業績方面,今年8月,珍酒李渡交出了首次中期營收利潤雙降的半年報“成績單”,期內旗下四大品牌銷售全線承壓。

今年上半年,公司實現收入為24.97億元,較2024年同期減少39.6%;毛利為14.74億元,減少39.3%;期內本公司權益股東應占利潤為5.75億元,同比減少23.5%;經調整凈利潤為6.13億元,同比減少39.8%;經營活動所用現金凈額為-3.22億元,較上年同期減少156.1%。

在業績盈利預警公告中,珍酒李渡就表示,業績主要受上半年宏觀經濟不確定性持續導致的商務、宴請和送禮場景減少影響。同時,公司主動調整發展節奏,放緩增長速度,積極為市場紓困,確保長期穩定發展。

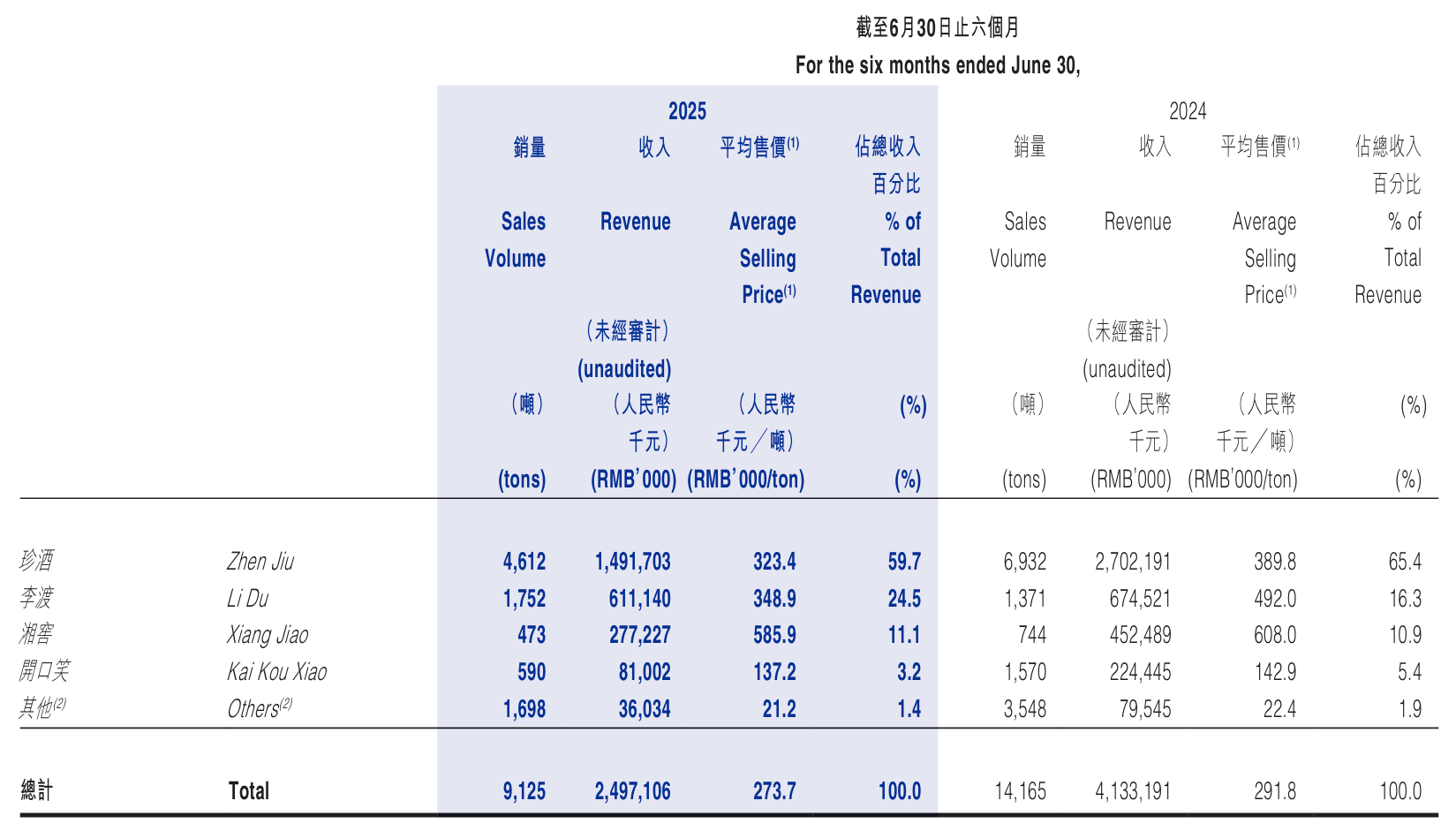

分品牌來看,期內,公司核心品牌珍酒實現營收14.92億元,較2024年同期的27.02億元減少12.1億元,同比下滑44.8%,營收占比從2024年同期的65.4%降至59.7%;第二引擎李渡實現營收6.11億元,上年同期為6.75億元,其平均售價從2024年同期的492千元/噸降至348.9千元/噸,同比大跌29.1%,體現出明顯的以價換量特征;區域品牌湘窖實現營收2.77億元,較2024年同期的4.52億元同比下滑38.7%;開口笑實現營收0.81億元,較2024年同期同比大跌63.9%。

同時,珍酒李渡存貨規模迅速增長,從2020年的17.37億元猛增至2024年的75.03億元,存貨周轉天數也從517天攀升至855天。

來源:讀創財經

實盤配資平臺提示:文章來自網絡,不代表本站觀點。